Achtung! Das Bonus-Malus-System bezieht sich

nur auf Ihre Kfz-Haftpflichtversicherung. Manchmal wird auch ein

eigenes Bonus-Malus-System für die Kfz-Kaskoversicherung angeboten.

Davon raten wir aber ab. Nach einem Kaskoschaden müssten Sie zusätzlich zum Selbstbehalt auch noch eine

höhere Versicherungsprämie bezahlen.

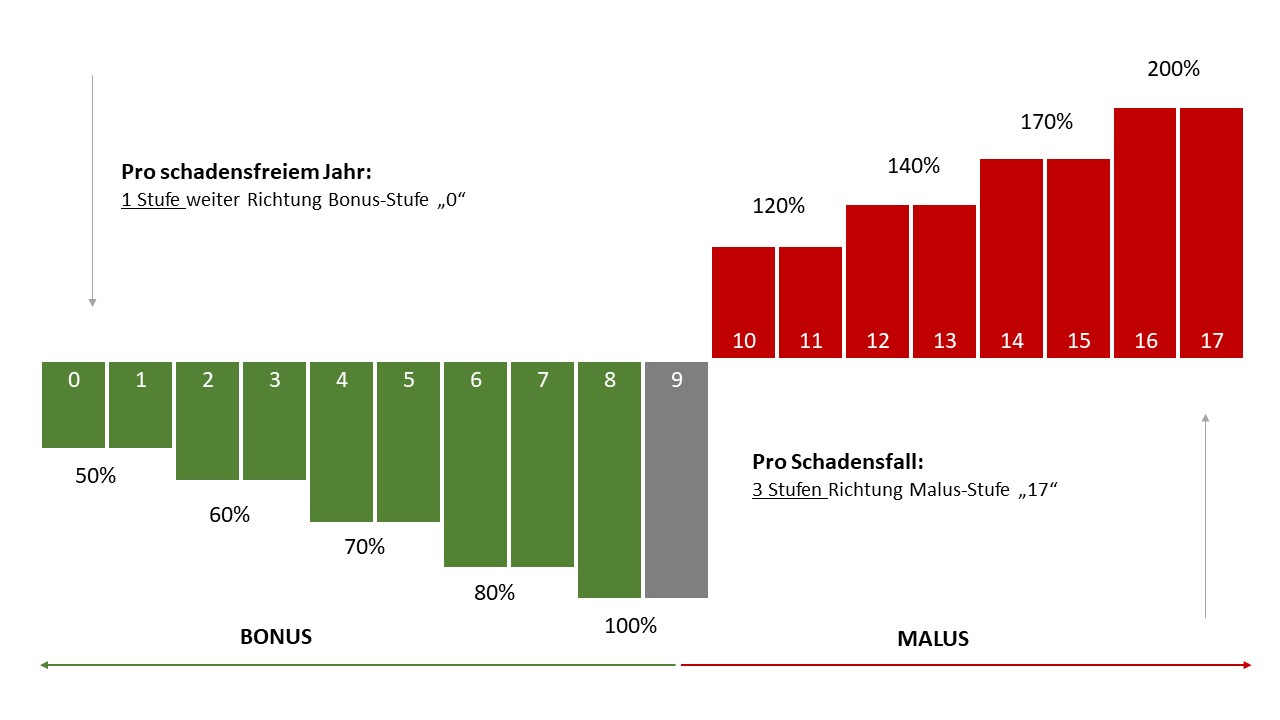

Wie funktioniert das Bonus-Malus-System?

Im Regelfall starten Sie mit Ihrem Kfz in der Bonus-Malus-Stufe 9. In dieser Stufe bezahlen sie 100% der Prämie. Nachdem Sie einen vollen Beobachtungszeitraum schadenfrei mit Ihrem Kfz gefahren sind, erhalten Sie eine niedrigere Stufe.

Das bedeutet also, Sie befinden sich dann in der Bonusstufe 8. Nach einem weiteren schadenfreien Jahr erhalten Sie wieder eine niedrigere Stufe. In der Bonusstufe 7 bezahlen Sie jetzt nur noch 80% der Versicherungsprämie.

So geht das immer weiter, bis Sie in der Bonus-Malus-Stufe 0 angekommen sind. In dieser bezahlen Sie nur noch den halben Preis für Ihre Kfz-Haftpflichtversicherung.

Das System funktioniert allerdings auch in die andere Richtung. Wenn bei einem selbstverschuldeten Schaden Kosten für Ihre Kfz-Haftpflichtversicherung entstehen, erhalten Sie im Bonus-Malus-System eine höhere und damit teurere Stufe. Dabei machen Sie aber einen Stufensprung von drei Stufen.

Das bedeutet: Sie starten in der Bonus-Malus-Stufe 9 und verursachen im Beobachtungszeitraum einen Unfall, durch den Kosten für Ihre Kfz-Haftpflichtversicherung entstehen. Ab diesem Zeitpunkt befinden Sie sich in der Bonus-Malus-Stufe 12. In dieser Stufe zahlen Sie nicht mehr nur den vollen Preis für Ihre Kfz-Haftpflichtversicherung, sondern 140%.

Der Beobachtungszeitraum startet immer am 1. Oktober eines Jahres und dauert bis zum 30. September des Folgejahres. Wenn man das Kfz nicht genau am 1. Oktober anmeldet, dauert der erste volle Beobachtungszeitraum länger als ein Jahr.

Um wieder von Stufe 12 zu Stufe 9 zu gelangen, müssten Sie nun drei volle Beobachtungszeiträume schadensfrei mit Ihrem Kfz fahren. Dann bezahlen Sie ab dem nächsten Umstufungstermin wieder den ursprünglichen Vollpreis für Ihre Kfz-Haftpflichtversicherung.

Muss ich immer in der Stufe 9 starten?

Nein, müssen Sie nicht. Es ist auch möglich in einer niedrigeren Stufe einzusteigen. Diese niedrigere Einstiegsstufe kann entweder offiziell oder intern sein.

Unser Tipp! Wir haben bereits Spezialvereinbarungen und Top-Konditionen mit verschiedenen Versicherungsunternehmenausverhandelt und können Ihnen somit die beste Kfz-Versicherung anbieten. Mit unseren Verträgen bezahlen Sie nicht die teure Stufe 9.

Das ist der Unterschied: die offizielle Stufe bleibt Ihnen erhalten, wenn Sie Ihre Versicherung wechseln, die interne Stufe nicht. Diese ist ein interner Rabatt, der nur bei der Versicherungsgesellschaft gilt, von der Sie ihn erhalten haben. Manche Versicherungen übernehmen aber auch interne Bonus-Malus-Stufen.

Eine Bonus-Malus-Stufe 9 kann sogar günstiger sein kann als eine Bonus-Malus-Stufe 0. Es ist immer gut, sich über seine Möglichkeiten beraten zu lassen. Oft geht mehr, als man glaubt.

Das Ziel ist der beste Preis, nicht die niedrigste Stufe. Beides kombiniert ist natürlich die Toplösung.Jeanquartier & Partner

Bleibe ich in derselben Stufe, wenn ich ein neues Kfz anmelde?

Nicht immer. Wenn Sie ihr altes Kfz abmelden, wird Ihre bestehende Stufe frei. Sie können diese also behalten, wenn Sie ein neues Kfz anmelden und starten so nicht wieder in der Stufe 9. Die Stufe verfällt allerdings nach einem gewissen Zeitraum, wenn Sie kein neues Kfz anmelden.

Wenn Sie allerdings zusätzlich zu Ihrem Kfz ein weiteres anmelden wollen, starten Sie mit dem neuen Kfz im Regelfall wieder in der Stufe 9. In dem Fall können Sie aber auch wieder mit einer niedrigeren internen oder offiziellen Stufe einsteigen.

Kann eine Bonus-Malus-Stufe verfallen?

Ja. Wenn Sie Ihr Kfz für mindestens ein Jahr abmelden, wird Ihre Bonus-Malus-Stufe automatisch auf 9 zurückgesetzt. Das gilt leider auch für die Bonus-Malus Stufe 0. Sollte Ihnen das passieren berücksichtigen einige Versicherer aber netterweise die verfallene Stufe.

Falls Sie also eine sehr hohe Stufe haben sollten, ist es vielleicht besser, das Kfz abzumelden und ein Jahr nicht zu fahren. Sie könnten den Wagen in der Zwischenzeit Ihrem Partner schenken, der freut sich bestimmt darüber.

Dann kaufen Sie sich das Jahresticket für die öffentlichen Verkehrsmittel, besuchen das eine oder andere Fahrsicherheitstraining und starten schließlich als sicherer Lenker wieder in der Bonus-Malus-Stufe 9. Wenn Sie nett fragen, dürfen Sie sich das Auto sicher gelegentlich von Ihrem Partner ausborgen.

Kann man eine Bonus-Malus-Stufe an jemand anderen weitergeben?

Ja, das ist möglich. Aber nicht immer.

Die Bonus-Malus-Stufe kann innerhalb der Familie weitergegeben werden. Das ist für bis zu ein Jahr nach Abmeldung des Kfz möglich. Zum Beispiel kann der Großvater, der nicht mehr Autofahren möchte, seine Stufe an das Enkelkind weitergeben.

Folgende Personen können eine Stufe erhalten:

- nahe Angehörige in auf- und absteigender Linie (z.B. Eltern, Großeltern, Kinder, Enkel)

- im gleichen Haushalt lebende Geschwister

- Pflegeeltern, Pflegekinder

- Lebensgefährten

Eine Firma kann eine Bonus-Malus-Stufe auf einen Angestellten übertragen. Viele Angestellte fahren hauptsächlich mit dem Firmenauto und haben privat kein Kfz auf sich angemeldet. Wenn jemand beispielsweise 15 Jahre unfallfrei mit dem Firmenauto unterwegs ist, wird diese unfallfreie Zeit in einer eigenen Bonus-Malus-Stufe angerechnet. Dadurch muss der Angestellte mit dem Privat-Kfz nicht in der Bonus-Malus-Stufe 9 beginnen.

Erhalte ich nach jedem Unfall eine höhere Stufe?

Jedes Mal, wenn Ihre Kfz-Haftpflichtversicherung Schadenersatz bezahlt, erhalten Sie eine höhere Stufe. Das heißt, jedes Mal, wenn Sie selbstverschuldet Schaden jemand anderen verursachen. Viele Versicherungsunternehmen bieten allerdings einen „Freischaden“ an. Dadurch erhalten Sie nach einem Unfall keine höhere Stufe. Ein Freischaden kann offiziell oder intern vergeben werden.

Wenn er offiziell vergeben wird, bleiben Sie auch offiziell auf derselben Stufe. Wenn er intern vergeben wird, erhalten Sie zwar offiziell eine höhere Stufe, die Versicherungsprämie wird aber nicht teurer. Sie bleiben also intern auf Ihrer bisherigen Stufe.

Ein Freischaden kann extra in der Versicherung eingeschlossen werden, was die Prämie etwas teurer macht. Einige Versicherungsunternehmen inkludieren Freischäden aber auch automatisch. Die Anzahl der Freischäden hängt vom jeweiligen Versicherungsvertrag ab. Manche Versicherer bieten auch unlimitierte Freischäden an.

")

")

")