Lohnt es sich, dieses Fass aufzumachen?

Ein Whisky-Fass als Geldanlage kaufen – kann das funktionieren? Ja, das kann es. Als reelles Sachwertinvestment sind Whisky-Fässer ein möglicher Bestandteil Ihres Investment-Portfolios, der zur Diversifizierung beiträgt.

Per Definition muss Whisky in Holzfässern gelagert werden, primär sind dies Eichenfässer. Ein echter Whisky reift mindestens drei Jahre und darf nicht weniger als 40% Alkohol haben. Generell gilt: Je älter der Whisky, desto höher der Preis.

Wie funktioniert das?

Bei dieser Investmentform kaufen Sie über einen Vermittler ein Whisky-Fass bei den besten Destillerien Schottlands, Irlands oder Großbritanniens. Dieses wird dann für mindestens fünf Jahre gelagert. Der Vertrag besteht direkt mit dem Whiskyproduzenten. Am Ende der Laufzeit wird das Fass verkauft. Hierbei gibt es verschiedene Möglichkeiten:

- Rückkauf durch die Brennerei

- Verkauf an Händler oder Sammler (aus dem Netzwerk des Vermittlers)

- Versteigerung auf einer Auktionsplattform

Die Zielrendite des Investments liegt bei 40% auf fünf Jahre beziehungsweise 100% auf 10 Jahre. Aktuell ist am Weltmarkt die Nachfrage nach Whisky-Fässern im Konsumbereich sehr groß. Es ist also ein günstiger Moment, um in diesen Bereich zu investieren.

Es besteht außerdem die Möglichkeit, sich den Whisky abfüllen und nach Hause liefern zu lassen, nachdem er fertig gereift ist. Hierbei fallen neben den Abfüllungs- und Liefergebühren allerdings auch Steuern an (z.B. Alkoholsteuer, Mehrwertsteuer). An dieser Stelle ist anzumerken, dass schottischer und irischer Whisky innerhalb der EU zollfrei ist.

Ein Vorteil dieses Investments ist, dass es unter zwei Bedingungen steuerfrei ist:

- So wie bei Gold muss sich das Fass für mindestens ein Jahr in Ihrem Besitz befinden, bevor es weiterverkauft wird.

- In einem Jahr dürfen maximal drei Verkaufstransaktionen durchgeführt werden. Ansonsten würde ihr Investment als gewerblich gelten und damit ESt-pflichtig sein.

Welche Kosten fallen an?

Für das Investment stehen meist verschiedene Pakete zur Verfügung. In der Regel sind Kosten für Lagerung und Versicherung, etwa für Brand oder Diebstahl, in den ersten Jahren des Investments inkludiert. Diese belaufen sich auf etwa 60-80 € pro Jahr.

Für den Verkauf wird seitens des Vermittlers eine einmalige Ausschreibung bei Verkäufern und Händlern gemacht, wobei auf ein gutes Netzwerk zurückgegriffen werden kann. Diese Ausschreibung muss nicht extra bezahlt werden. Falls das Angebot jedoch nicht angenommen wird, würden für weitere Ausschreibungen Kosten anfallen.

Welche Risiken gibt es bei diesem Investment?

Angels’ Share

Ein Vorteil von Whisky ist, dass er nicht faulen oder schlecht werden kann, also kein Ablaufdatum hat. Allerdings gehen jährlich etwa 2-3 % der Flüssigkeit im Fass durch Verdunstung verloren. Diesen Prozentsatz nennt man auch Angels’ Share, also den “Engelsanteil” oder “Schluck der Engel”.

Hierzu ein Beispiel: Ein Whisky-Fass, das 1949 destilliert und ins Fass gefüllt wurde, wird 2022 in Flaschen abgefüllt. Von den 500l, die ins Fass gefüllt wurden, sind etwa 70l übriggeblieben. Der Angels’ Share beträgt damit 430l in 73 Jahren, das sind 2,65736% pro Jahr. Wichtig: Eine 0,7l-Flasche dieses Whiskys wird heute um ca. 44.000 € verkauft. Dieses Beispiel zeigt, dass hier die Wertsteigerung deutlich höher ausgefallen ist als der Verlust der Flüssigkeit.

Beim Fassbinden wird qualitativ hochwertiges Holz verwendet, damit die Angels’ Share möglichst gering ausfällt. 80% aller Fässer werden aus amerikanischer Weißeiche gefertigt, da das Holz dieser Baumart besonders dicht ist.

Schäden während der Lagerung

Wird das Fass der InvestorInnen beschädigt und kaputt, erhalten sie in den meisten Fällen ein Ersatzfass. Natürlich besteht wie bei jedem Destillerieprodukt die Möglichkeit, dass sich der Geschmack des Whiskys im Fass verändert. Hier ist anzumerken, dass es für jeden Geschmack Interessenten und einen Markt gibt. Sehr heller Whisky, der an Grappa erinnert, kann in Italien verkauft werden, während süßlicher, Sherry-ähnlicher Whisky eher in Deutschland einen Abnehmer finden wird.

Der Verkauf erfolgt unabhängig vom Abfüller, sodass Vermittler auf ihr eigenes, großes Netzwerk zurückgreifen können.

Konkurs des Herstellers

Das Fass als Sachwert gehört Ihnen als InvestorIn, nicht dem Hersteller. Bei einem Konkurs des Herstellers befindet sich das Whisky-Fass also trotzdem weiterhin in Ihrem Besitz. Falls ein Hersteller in Konkurs gehen sollte, sind alle Whiskys dieses Herstellers “Limited Editions” und könnten sogar dadurch im Wert steigen.

Betrug

Kriminalität kann leider niemals zu 100% ausgeschlossen werden. Beispielsweise wenn anstelle des Qualitätsprodukts des Herstellers Apfelsaft ins Fass gefüllt wird. Leider gibt es ebenfalls keine offizielle Aufzeichnung über die Vorverwendung der Fässer.

Steuer- und Zollbehörden prüfen den gesamten Bestand in den Lagern, inklusive der Eigentumszuordnung, damit zukünftig Alkohol- und Mehrwertsteuer verrechnet werden können. Falls diese behördlichen Kontrollen versagen, könnte das Fass an jemand anderen geliefert werden, als vereinbart.

Regulierungen und Vorschriften in der Zukunft

Leider kann niemand mit Sicherheit vorhersagen, wie sich die steuerliche Situation in Bezug auf alkoholische Getränke in Zukunft verändern wird. Krypto-Währungen sind dahingehend ein vergleichbares Beispiel: Nachdem der Markt einen großen Boom erlebt hat, hat sich die steuerliche Situation verändert - aber nicht rückwirkend. Alte Bitcoins sind also nach wie vor steuerfrei.

Theoretisch könnte auch innerhalb und außerhalb Europas die Prohibition, also ein totales Verbot der Herstellung, des Transports und des Verkaufs von Alkohol, eingeführt werden, so wie dies in den Vereinigten Staaten von 1920 bis 1933 der Fall war. Dies würde natürlich negative Auswirkungen für den Whisky-Markt nach sich ziehen.

Welche Qualitätskriterien gibt es?

Die Bezeichnungen “Scotch Whisky” und “Irish Whiskey” gelten als Qualitätssigel. Produkte, die dieses Sigel tragen, werden von der Scotch Whisky Association (SWA) beziehungsweise der Irish Whiskey Association (IWA) geprüft. Diese Qualitätsprüfung ist vergleichbar mit der des steirischen Kürbiskernöls.

Um als Scotch Whisky zu gelten, muss das Produkt etwa in Schottland destilliert, gelagert und abgefüllt werden und in Eichenfässern gereift sein. Die IWA gestattet auch andere Holzarten, wie etwa Kirsche, Kastanie, Akazie, oder Amburana. Auch hier wird auf qualitativ hochwertige Materialien geachtet. Sperrholz – oder IKEA-Holz – kommt also nicht in Frage.

Whisky oder Whiskey? Schottische Destillate werden generell „Whisky“ genannt, also ohne „e“. Dies gilt auch für Kanada. Im Gegensatz dazu wird das Getränk in Irland und Amerika „Whiskey“ geschrieben.

")

")

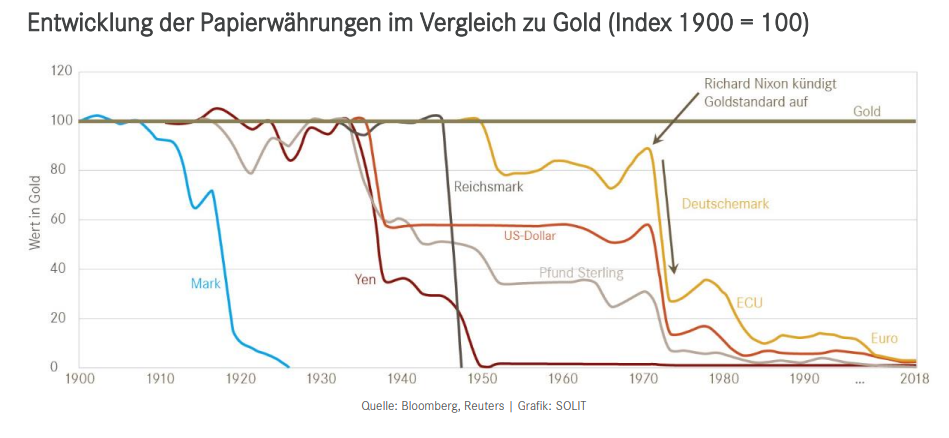

Quelle Grafik: SOLIT Management GmbH

Quelle Grafik: SOLIT Management GmbH